原文作者:A1 Research原文编译:Saoirse,Foresight News 去中心化金融(DeFi)在一轮又一轮的市场周期中,经历了重大的结构性演变。尽管中心化交易所(CEX)在交易量上始终占据领先地位,但去中心化交易所(DEX)在每个周期都...

原文作者:A1 Research

原文编译:Saoirse,Foresight News

去中心化金融(DeFi)在一轮又一轮的市场周期中,经历了重大的结构性演变。尽管中心化交易所(CEX)在交易量上始终占据领先地位,但去中心化交易所(DEX)在每个周期都在从 CEX 手中夺取市场份额 —— 而这一次,两者的竞争差距已缩小到前所未有的水平。

这种持续的市场份额差异,核心原因十分明确:去中心化本身带来了根本性的基础设施限制。区块链作为新型金融基础设施,在过去十年的大部分时间里,在速度、流动性和用户体验上都无法与 CEX 相媲美。

然而,每一轮周期中,DEX 都在明显发力缩小这一差距。到 2025 年,我们有理由提出这样一个问题:去中心化交易所(DEX)最终会取代中心化交易所(CEX)吗?

对多轮市场周期的研究表明,DEX 的基础设施正逐步成熟,而每一轮周期都为当前的格局奠定了基础。

早期的 DEX(如 EtherDelta)直接运行在以太坊 Layer 1 上,结算需耗时数分钟,用户界面简陋,流动性也严重不足。与之形成鲜明对比的是,币安的规模扩张如同 Web 2 应用一般 —— 速度快、流动性充足且用户友好,迅速吸引了散户与机构用户。

这一早期阶段印证了一个关键结论:去中心化的实现是可行的,但性能与易用性是亟待突破的主要障碍。

Uniswap 推出的自动做市商(AMM)模式具有革命性意义。它无需订单簿,任何人都能「无许可」地提供流动性 —— 这是 DEX 设计中首次出现的实质性架构创新。但当时,AMM 主要服务于「长尾代币」(交易活跃度较低的小众代币),无法覆盖流动性深厚的主流代币。

随着以太坊网络拥堵加剧,Gas 费从不到 20 gwei 飙升至 400 多 gwei,每笔交易成本大幅增加;同时交易界面延迟严重,专业交易者仍坚定选择 Bybit、币安等 CEX。

为解决流动性问题,Uniswap V 3 在 2021 年推出「集中流动性池」—— 这一架构复杂的方案允许流动性提供者(LP)在自定义价格区间内分配流动性。尽管「无常损失」(IL)问题仍未解决(导致许多人不愿为小额代币提供流动性),但这仍是一次巨大突破:DEX 从「实验性协议」转变为「特定市场板块与部分交易者的可行交易场所」。

2022 年 11 月,FTX 交易所破产,整个行业为之震动:数十亿美元用户资金一夜蒸发,市场对中心化托管机构的信任彻底崩塌。此后数周,「不是你的私钥,就不是你的币」成为加密货币领域推特(现 X 平台)的热门话题,交易者纷纷转向「自我托管」。

受此影响,Uniswap、dYdX 等 DEX 的交易量激增:Uniswap 交易量突破 50 亿美元,dYdX 交易量飙升 400%,大量用户从 CEX 转移至 DEX。但即便势头向好,核心问题仍未解决 —— 钱包用户体验差、跨链流动性分散、缺乏法币出入金通道。随着短期恐慌情绪消退,用户行为逐渐回归常态,许多人重新选择 CEX。

对此,DeFi 生态进一步创新:推出跨链 Uniswap 路由功能,并通过 Rabby Wallet、Phantom 等钱包优化用户体验。

然而,DEX 仍无法达到 CEX 级别的低延迟。每一轮周期的改进虽有增量,但性能差距依然显著:区块链尚不能支持专业级交易,而具有超低延迟的「订单簿架构」,与 AMM 的设计约束存在根本性冲突。

2025 年的市场环境发生了质的转变 —— 基础设施首次成熟到足以支撑 DEX 与 CEX 的「真正竞争」。高性能区块链、链上中央限价订单簿(CLOB)、直接法币整合功能,以及接近 CEX 的低延迟,已全面融入链上协议。像 Hyperliquid、Paradex、Lighter 等永续合约 DEX(Perp DEX),正提供「接近 CEX 功能水平」的链上交易体验。

流动性聚合、更快的区块确认时间、统一保证金系统,让交易者能直接在链上执行从现货到衍生品的各类策略,无需再面对以往链上交易的繁琐阻碍。

尽管尚未实现「功能对等」,但 DEX 已不再是「替代方案」,而是成为了 CEX 的「直接竞争对手」。

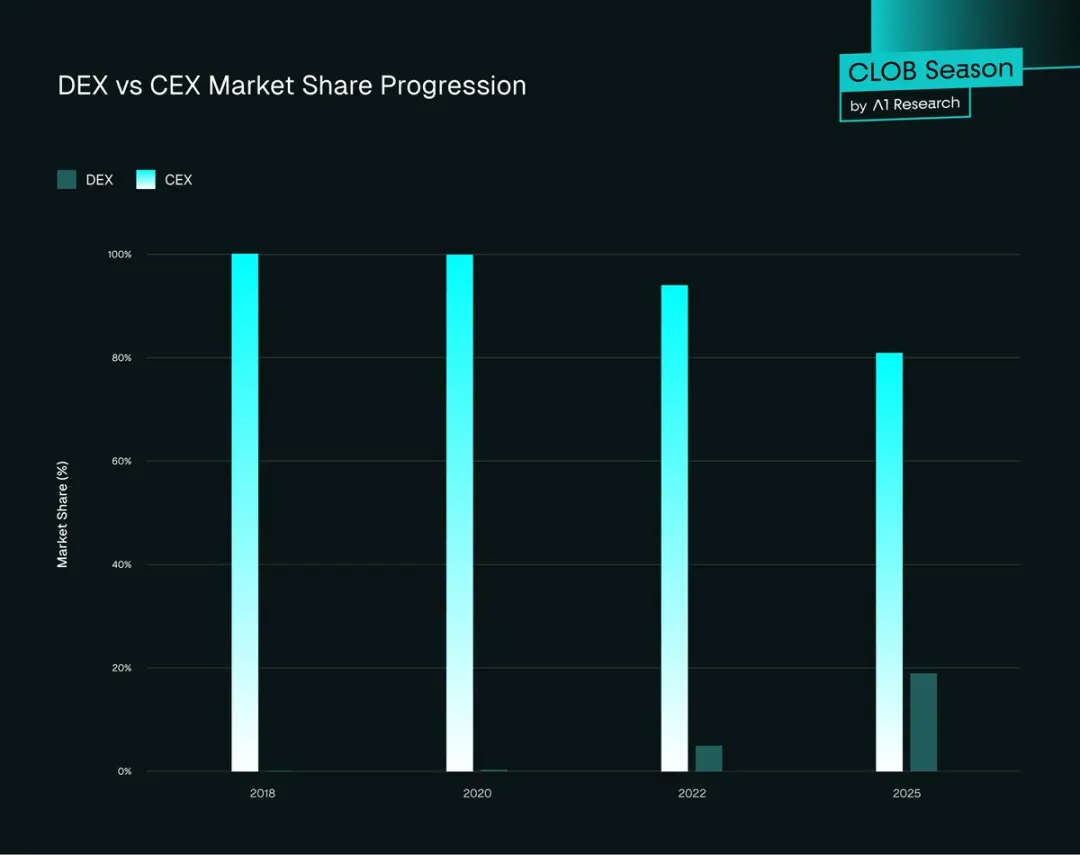

图 1. DEX 与 CEX 市场份额变化趋势

数据清晰显示:尽管 CEX 仍主导全球流动性,但 DEX 正一轮周期接一轮周期、一个季度接一个季度地缩小差距。从现货到衍生品,所有细分领域都呈现「交易向链上转移」的迹象。

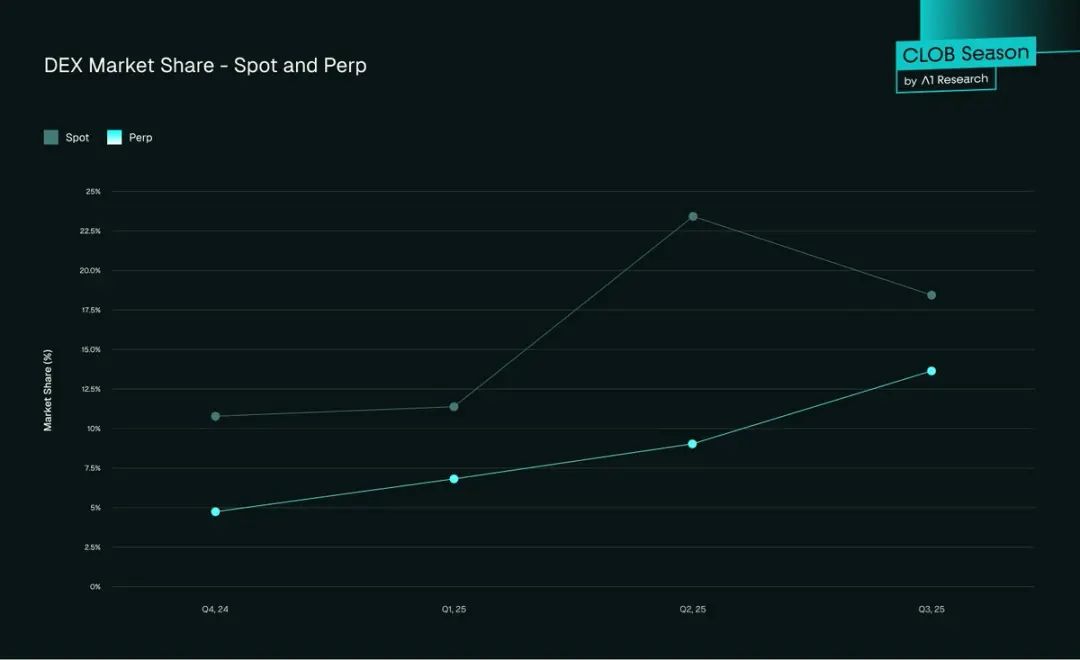

图 2. DEX 市场份额——现货与永续合约

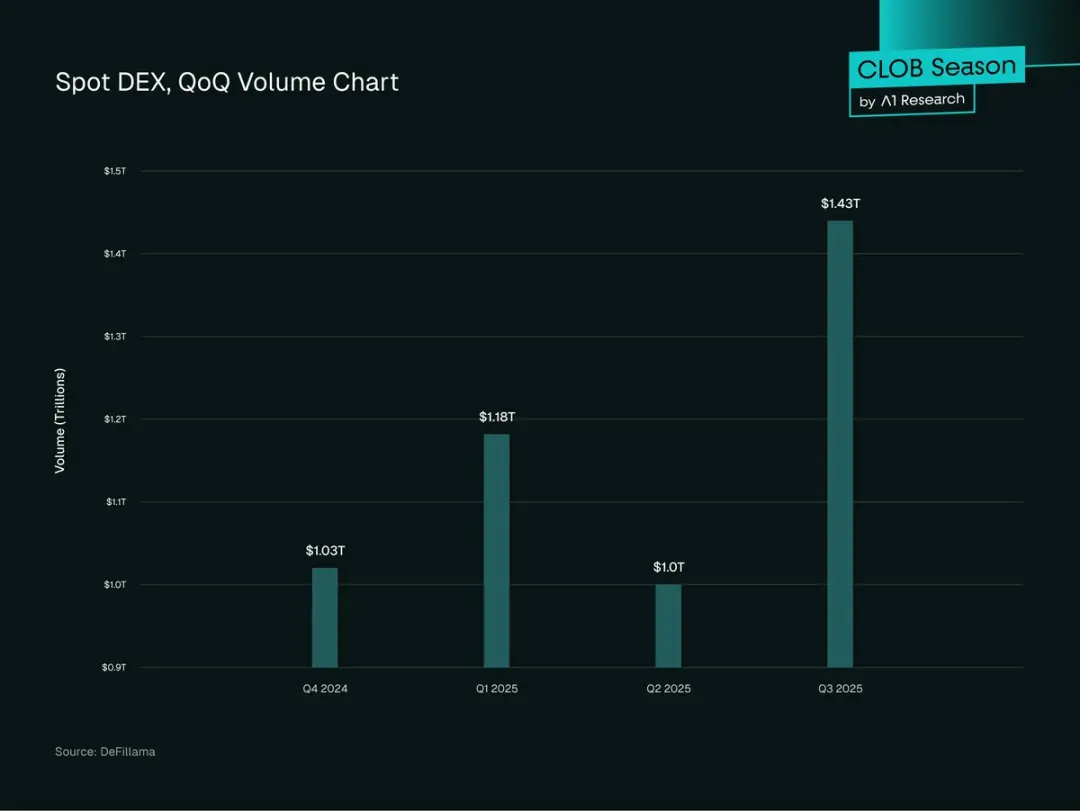

图 3. 现货 DEX,季度环比交易量图表

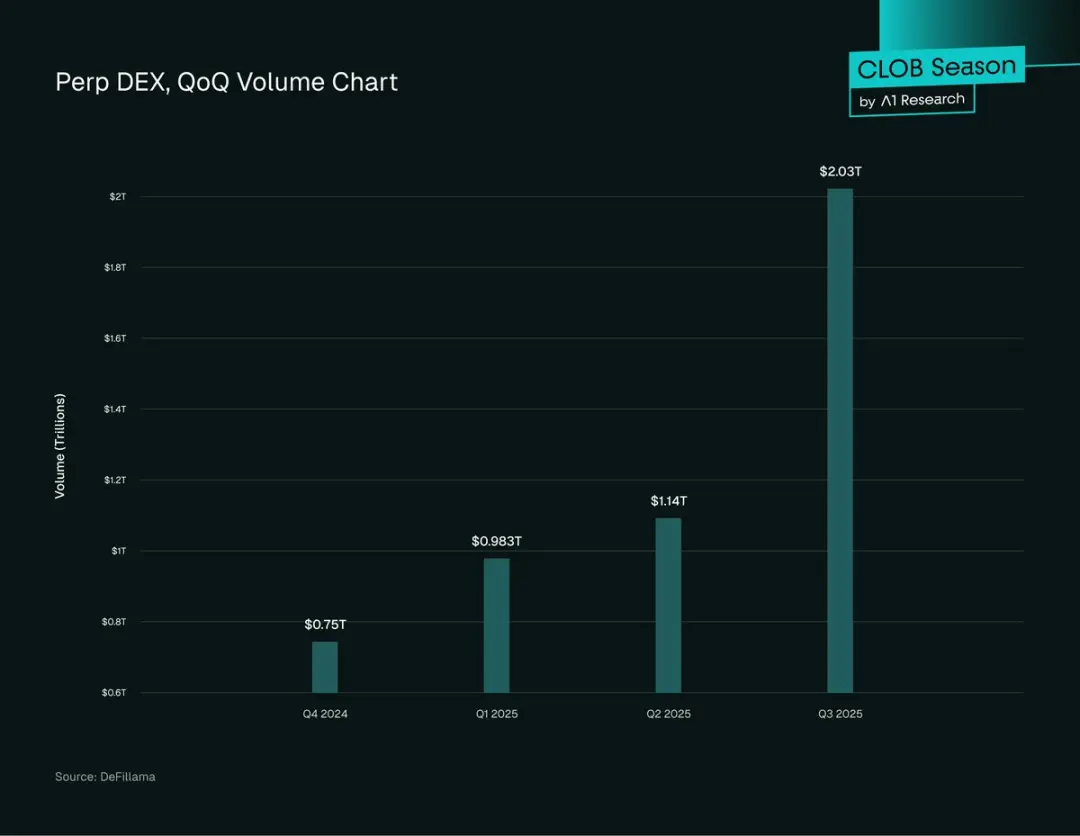

图 4. Perp DEX 季度环比交易量图表

图 5. CEX 现货月度交易量

尽管 DeFi 的采用率稳步提升,但在不同地区、不同用户群体间的增长并不均衡。不同市场、用户特征与机构行为,正塑造着 DeFi 的全球演进路径。以下模式揭示了 DeFi 的增长热点、专业用户与散户的参与差异,以及这些趋势对下一阶段增长的意义。

综上,DEX 持续缩小与 CEX 的竞争差距,但真正让 DEX 接近 CEX 性能水平的,是其核心交易架构的演进。下一次突破将由「链上订单簿(CLOB)模式」推动 —— 这种模式融合了去中心化的优势,以及 CEX 与传统金融(TradFi)的效率。

自动做市商(AMM)推动了 DeFi 的第一波浪潮,实现了「无许可交易」,但在效率、价格发现与资金利用率上存在明显短板。新一代「链上中央限价订单簿(CLOB)DEX」,标志着 DEX 架构的结构性飞跃。

以 Hyperliquid 为例,其展示了「CEX 级性能与链上透明度结合」的可能性:通过将订单簿机制重新引入去中心化系统,解决了交易者对 CEX 的核心依赖痛点 —— 延迟、执行精度、资金效率,尤其是在限价单与衍生品交易中的关键问题。

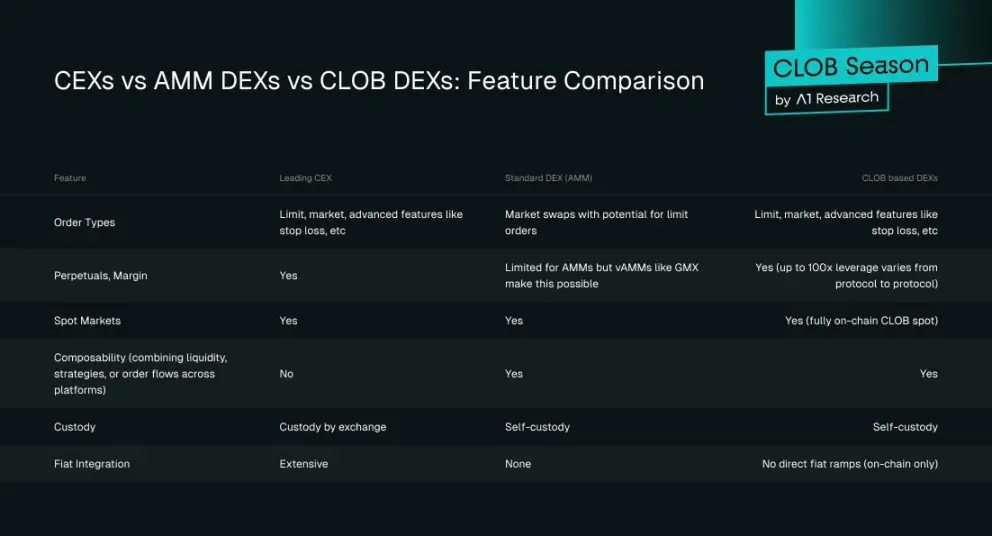

图 6. CEX vs 自动化做市商 DEX vs 订单簿 DEX:功能对比

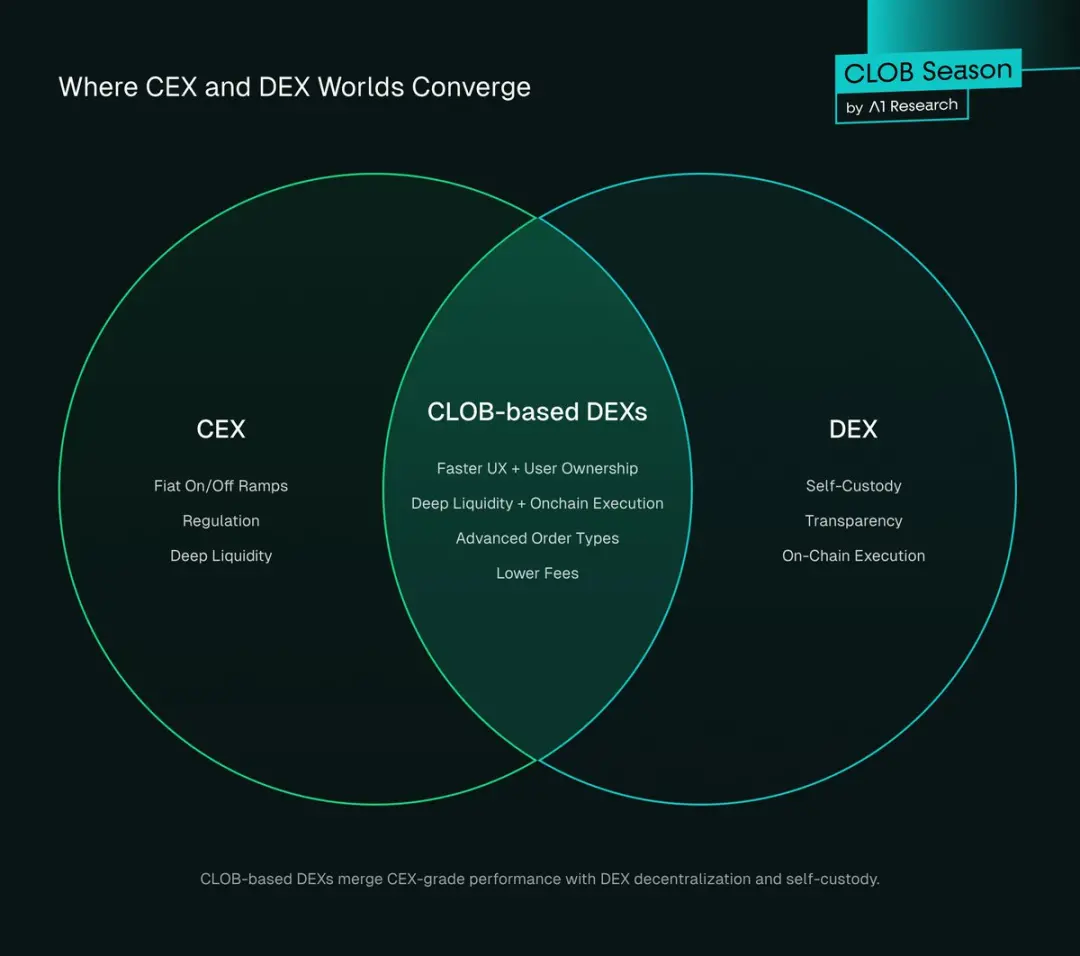

基于 CLOB 的 DEX,代表了 CEX 与 DEX 的「融合方向」—— 既具备 CEX 的高性能与深厚流动性,又拥有 DEX 的自我托管、透明度与链上执行优势。

图 7. CEX 与 DEX 领域的交汇点

交易者可能因「意识形态认同」选择去中心化平台而非托管平台,但真正驱动迁移的,是 DEX 在安全性、成本效率或操作便利性上的「切实改进」。CEX 过去能主导市场,核心在于其更流畅的用户体验与更深厚的流动性。

如今,DEX 已逐步追赶 —— 到 2025 年,DEX 不仅实现了「接近 CEX 的功能对等」,更在特定领域建立了竞争优势。当前的 DEX 展现出三大结构性优势:具备 CEX 级用户体验的去中心化特性、极低(甚至零)手续费、安全性,以及对「公平市场」的访问权。

1、去中心化 + CEX 级用户体验

DEX 天生具备两大优势:

但过去,DEX 的「执行基础设施」始终是短板:用户界面简陋、流动性高度分散(导致滑点成本高)、结算慢且费用高。交易者之所以容忍 CEX 的风险,仅是因为 CEX 能提供速度与易用性。随着 dYdX 的推出,基础设施短板开始改善;而 Hyperliquid 的出现,让 DEX 的体验实现了「指数级提升」。

2025 年,以 Lighter、Paradex、Bullet 为代表的 CLOB DEX 兴起 —— 这些 DEX 在速度与效率上与 CEX 相当(部分场景甚至更优),同时保留了去中心化的核心优势。

现代 DEX 的体验升级包括:

例如,Hyperliquid 在 2025 年第二季度的交易量达 6555 亿美元 ——DEX 能实现如此庞大的交易量,核心原因在于:它在不牺牲资产托管权与透明度的前提下,提供了 CEX 级的用户体验与易用性。

2、零手续费模式

DEX 与 CEX 商业模式的最大差异,在于交易费用结构。CEX 长期依赖「吃单 / 挂单佣金、返佣、联盟营销收入」盈利,而 DEX 正重构这一经济框架。

以永续合约为例:币安对挂单收取 0.020% 手续费,对吃单收取 0.040% 手续费;而 Paradex、Lighter 等新兴 DEX 则彻底取消了交易手续费。它们采用 Robinhood(美国零佣金券商)的模式 —— 不向用户收取直接交易费,而是通过「做市商付费获取订单流访问权与执行优先级」来创收。

例如,Paradex 首创了「零售价格改善(RPI)」与「订单流付费(PFOF)」等结构化模式:既提升了用户的交易执行质量,又保障了协议的可持续收入。这种模式复制了罗宾汉对零售股票交易的革新逻辑,但完全基于链上环境,且更透明。

零手续费 DEX 的影响深远:

尽管交易手续费看似小额,但大规模交易中会产生显著影响:对活跃用户而言,即便费率差异微小,长期累积也会形成巨大成本(尤其在永续合约市场)。零手续费或超低手续费 DEX 的兴起,可能迫使 CEX 重新审视定价模式 —— 这与罗宾汉对股票经纪费率的冲击逻辑一致。长远来看,「手续费压缩」将让竞争焦点从「定价」转向「流动性深度、执行质量与综合金融服务」。

值得注意的是,主流 CEX 正战略性布局去中心化基础设施,这可能最终影响其市场主导地位:例如,币安联合创始人 CZ 为基于 BNB 链的 DEX Aster 提供咨询,同时公开表示币安正加大对「非托管业务」与「链上业务」的投入。

Bybit 等其他大型 CEX 也已开始行动:要么整合链上交易功能,要么直接投资新兴 DEX 基础设施。对这些机构而言,此举既是「风险对冲」,也体现了它们的认知 —— 交易所行业的下一阶段增长,可能将围绕「链上化、互操作性、社区对齐」展开。

3、安全性、可访问性与市场公平性

DEX 具有「无需信任」与「抗风险」的核心特性:用户始终掌控资产,资金不会被扣押,协议规则不可篡改;审计记录永久保存在链上,即便平台团队消失,市场仍能正常运行,用户也无需担心「任意规则变更」或「歧视性对待」。

同时,DEX 提供「无许可的全球访问」:交易者可 24 小时不间断操作,无需完成 KYC、无需申请上市许可,也不受地理区域限制;任何代币都能即时上线,无需支付费用,也不存在中心化审核环节;此外,DEX 可与其他 DeFi 协议、智能合约应用无缝集成,形成「高度可组合的生态系统」。

DEX 的市场机制还具备透明性:开源代码、可验证的流动性、链上订单簿,大幅降低了「选择性操纵市场」的可能性;其架构能减少「市场波动期的操作失误」,让交易者确信 —— 在最需要市场稳定的时刻,DEX 能可靠运行。

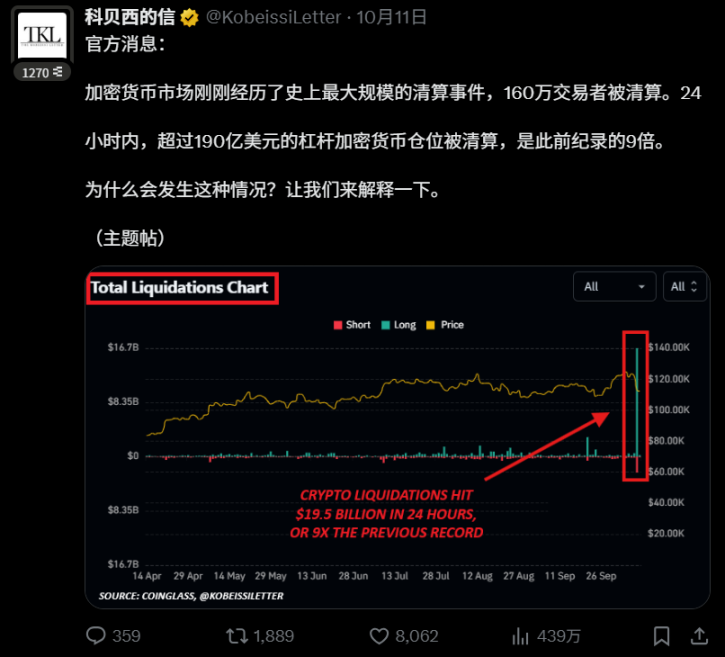

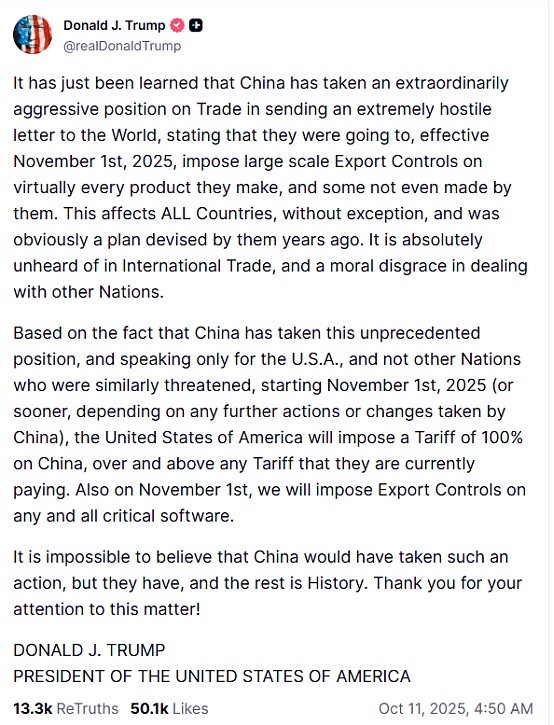

2025 年 10 月 9 日 - 10 日(此处为作者所在时区时间),加密货币市场遭遇「史上最大规模平仓事件」:受特朗普总统宣布「对中国进口商品征收 100% 关税」影响,超 190 亿美元杠杆头寸被平仓,波及 160 万交易者。在此期间,币安等 CEX 出现系统不稳定,而 Aave 等去中心化协议通过「抗风险预言机」保护了 45 亿美元资产,Hyperliquid 则全程保持透明运行与稳定上线。

这一事件凸显了「信任与稳定性」的鲜明对比:CEX 公信力受损,而链上平台维持了运营连续性。它证明了「透明结算机制在市场冲击中的运营优势」,并加速了「交易向 DEX 迁移」的趋势。

这些特质进一步印证了 DEX 的「结构性优势」,同时也与现代 CLOB、AMM 改进所带来的「性能与成本优势」形成互补,共同推动 DEX 竞争力提升。

CEX 在「法币出入金通道、合规产品、保险服务、新用户 / 机构可信入门」等领域仍不可或缺;而 DEX 则在「去中心化核心价值场景」中表现突出 —— 如链上透明、用户自主托管、创新金融产品发行、隐私保护功能等。

如今,越来越多的交易者(尤其是成熟交易者与机构)开始「跨生态运作」:利用 CEX 的流动性完成「法币与加密货币的兑换」(出入金),同时依靠 DEX 执行交易、实施 DeFi 策略、实现资产自我托管。这种「双平台模式」正迅速从「特例」变为「常态」。但如果技术进步与 DEX 采用率保持当前速度,DEX 有望最终实现「市场主导地位」。

技术进步已大幅提升 DEX 的实力;若能在「流动性深度、资金效率、法币无缝整合、监管框架清晰度」等领域持续突破,将进一步加速 DEX 普及,缩小与 CEX 的差距。以下是关键催化剂:

从数据来看,DEX 市场份额的扩张趋势明确:2024 年第四季度,DEX 占现货交易的 10.5%、永续合约的 4.9%;到 2025 年第三季度,这两个比例分别飙升至 19% 与 13.3%—— 按细分领域不同,平均季度增长率约 25%-40%。根据当前增长轨迹推算,可得出以下预测:

即便在「保守增长场景」下,DEX 也将在两年内突破 50% 市场份额门槛,彻底完成从「小众替代方案」到「主导平台」的转型。

各国政府正越来越多地介入 DeFi 框架建设:新加坡、日本已启动 DeFi 沙盒测试,SEC、MiCA 等机构也预计将推出类似框架。这将推动「非托管平台合法化」,让更多个人与机构能「无法律顾虑」地参与 DEX。

类似 10 月 9 日 - 10 日的「黑天鹅事件」已证明:在「透明处理清算」方面,DEX 的结构性优势远超 CEX—— 当 CEX 陷入系统故障时,Hyperliquid 等 DEX 仍能保持全面正常运行。这表明,DEX 不仅在「意识形态」上更优,在「实际运营」层面也更可靠。

展望未来,链上暗池、更具可组合性的流动性层即将落地,将进一步吸引成熟交易者与机构;基于 CLOB 的 DEX 已接近 CEX 级执行效率,若再整合隐私保护功能,将形成「CEX 难以匹敌的价值主张」。

竞争轨迹清晰表明:2025 年是 DEX 发展的「拐点」—— 它已从「实验性替代方案」转变为「可信竞争对手」,并有望在未来 2-3 年内占据市场多数份额。

推荐阅读:

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether USDt

Tether USDt  XRP

XRP  BNB

BNB  Solana

Solana  USDC

USDC  TRON

TRON  Dogecoin

Dogecoin  Cardano

Cardano

行情

行情

平台

平台

首页

首页

观点

观点

快讯

快讯